回看樓上《如果我有10k》前篇,大家有認真看完我的分享,就會明白為何我會說低風險Public Bond Fund是我的愛將了。其主要原因是,能儲蓄又能保值,且還能賺點小錢,一舉多得(參考上圖)。但是有留意我之前的分享,都知道Public Bond Fund其實已經關閉公開發售了,那是因為此基金所剩的單位不多而導致的(之前太多人買了)。

這次我選了幾個我看中的本地基金來繼續我的話題,如下:-

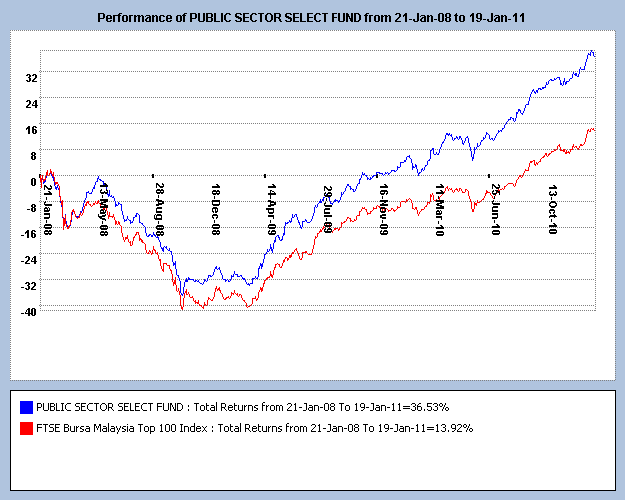

Public Sector Select Fund

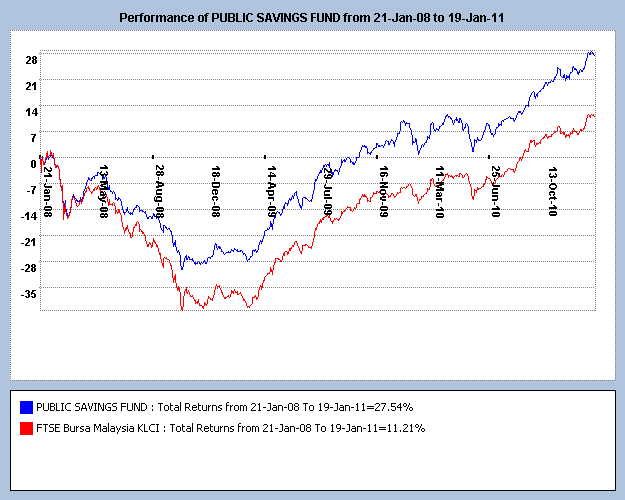

Public Saving Fund

Public Bond Fund

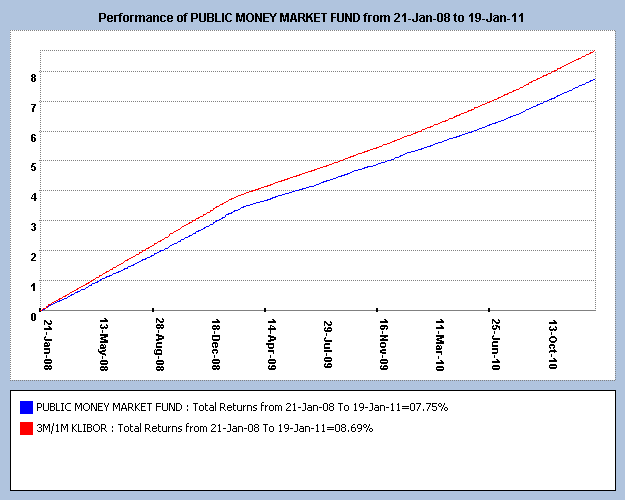

Public Money Market Fund

條件和樓上一樣。

1.三年前的10k。

2.投資期間沒有作出任何形式的變更。

3.賺取回酬後,扣除通通貨膨脹利率,再和三年前的價值和購買力做比較。

4.這是上篇我沒有設下的條件。由於購買股票基金會有一筆不少的手續費/服務費(5.5%),所以三年後的回酬會扣掉它。債卷和貨幣(PMMF)也是有服務費,但只是0.25%而已,所以我將之省略。(股票基金,10k的服務費為RM521)

首先我用Public Sector Select Fund(PSSF)來打首炮,談論回酬前先介紹一下PSSF這只基金。這基金其實是Public Islamic Sector Select Fund(PISSF)的姐妹基金,兩者都是新晉且投資於本地特定領域的高風險基金,所謂高風險就是波動大,但相對地,回酬也高。這很適合長期投資且不懼 高風險的投資者。

看完介紹後,我們就看看我們在PSSF投資三年後的回酬吧(參考上圖)。哇,36.53%的回酬,是真的嗎?別奇怪,在股票基金的歷史上,這還不算是最好 的。值得注意的是,要不是08年的經濟蕭條,PSSF的回酬肯定不止這個數目,我選三年的投資期限就是要讓大家對投資風險有所認識,看看市場風險如何影響 我們的投資回酬。好了,還是言歸正傳,我們的的回酬加本金=RM13653,扣除RM521的服務費,實際的總數也就是RM13,132。對比三年前的現 金價值,也就是現在RM13,132大概是三年前的RM12,017。總結,如果市場持續唱好的話,投資PSSF的確是不錯的選擇,扣除了昂貴的服務費和三年的通貨膨脹率,還有介於20%回酬。實在不錯。

接下來我們來看Public Saving Fund(PSF),PSF是專投資於高收入(股息或公司收入)的股票基金,是馬來西亞的老基金之一,已有三十歲的年齡了。顧名思義就是屬於儲蓄型的高風 險基金,近幾年的波動不小。但還是很多顧客依舊鍾情於它,因為過去三十年來的回酬都不錯的關係。

可能是投資策略偏差的緣故,PSF在08年的經濟蕭條後並沒有PSSF如此般強的反彈能力,三年的回酬只有27.54%。三年後我可以得到RM12,754。接下來又是數學練習環節:-

12754-521(服務費)=12233

現在的12233 = 三年前的RM11194

經過一番激烈的七除八扣後,實際的回酬有11%,總結,雖說是老基金,但姜還是老的辣這句老套話就不能應用在股票基金的身上了,因為它比擁有實際回酬接近20%遜色了一點,才12%。

PBF我就不多說了,請參考上回的文章。謝謝。

至於Public Money Market Fund (PMMF),也稱貨幣市場基金,並不是人稱炒外匯的貨幣市場,這基金主要是投資在穩定和安全且有收入的金融產品為主的基金,如銀行定存。在大馬,很少人 會主動去買這類基金,因為他的回酬可能比銀行定存還低。好處是,服務費才那0.25%,所以我在其後把它省略。但此種基金和定存的分別是,如果本金增值 了,是不用等到期滿也能連本帶利拿出來。

7.75%的回酬率(參考上圖),本金加回酬總共是RM10775,經過數學練習環節後,

現在的RM10775=三年前的RM9860

不算真的不知道,比銀行定存更加少的回酬呢。總結,除非有特定的理由,不然大眾信託的PMMF還是少碰為妙。因為,會虧的咧~~

No comments:

Post a Comment