看下看下,突然聯想起一個關於10k的投資用途。暫時題目為《如果我有10k》吧。由於這是關於基金的帖,所以我暫時拋開投資股票和其他投資的可能性。

首先我將10k可能走去的方向先列出如下:-

基金市場(低風險的債卷型基金)

定期存款(FD)

手持現金(Cash)

由於我並不能預測未來的回酬,所以我假定我擁有10K的時間為三年前。也就是2008年1月20日。先聲明,我之所以會選三年前是因為兩年前全球都遇上了 一次經濟蕭條,之後才開始復甦,所以我們的錢才有機會經歷一段大起大落的時段。也假設,10k放在各處後,沒有做出任何變更。如:存放定存期間沒有提出過 本金,因為一旦提出,利息就會泡湯了。

先由手持現金開始吧。如果我現在還手持著三年前的10k,那麼,面值還是10k,但是經過三年來的通貨膨脹侵蝕(平均一年3%),現在的10k,其真實的購買力只如同三年前的RM 9,151.00. 請參考Inflation Calculator。總結,不必多說,把現金放著不管,只會白白讓通貨膨脹率其實而已。

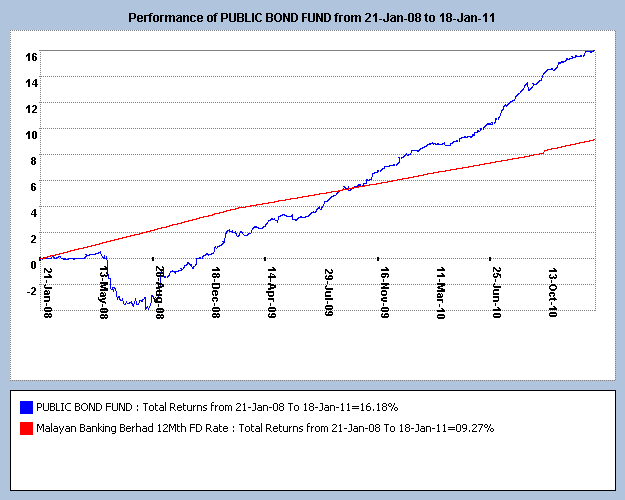

再來是銀行定存,三年的定存回酬有9.27%(參考上圖)。就是說,當三年後的定存期限到期後,我的10k就變成RM 10,927。哇,看來很不錯,只需三年的時間就有接近1k的回酬。但是,我們還得扣除三年來的通貨膨脹侵蝕(平均一年3%),那麼,現在 RM10,927其實是等於三年前的RM999.75。總結,現在的定存利息不算太低,至少能讓我們的錢保值。雖然不擔保賺,但也不會虧太多,因為定存回酬和好處是不會因為經濟蕭條而有波動。

最後,我把我的錢放在債卷基金(Public Bond Fund)三年,三年的投資,因為經過一年經濟蕭條,之後復甦,多多少少影響了總回酬,但還是也有16.18%的回酬(參考上圖)。點算一下,三年前的 10k加投資回酬有RM 11,618。扣除三年來的通貨膨脹侵蝕(平均一年3%)後,價值或購買力是三年前的RM10,632。總結,很明顯,以上三種選擇中債卷基金不但有能力抵抗通貨膨脹且經濟波動對它的影響也不大。一來能保值,二來風險低,還能有一筆不錯的回酬,。

以上只是我狹隘的提供區區三種選擇,其實馬來西亞有不少不錯的投資選擇,如產業和股票。但是都是屬於風險較高的投資,新手不建議盲目入場。

謝謝大家的閱讀,有意見的話,歡迎大家一起討論。

No comments:

Post a Comment